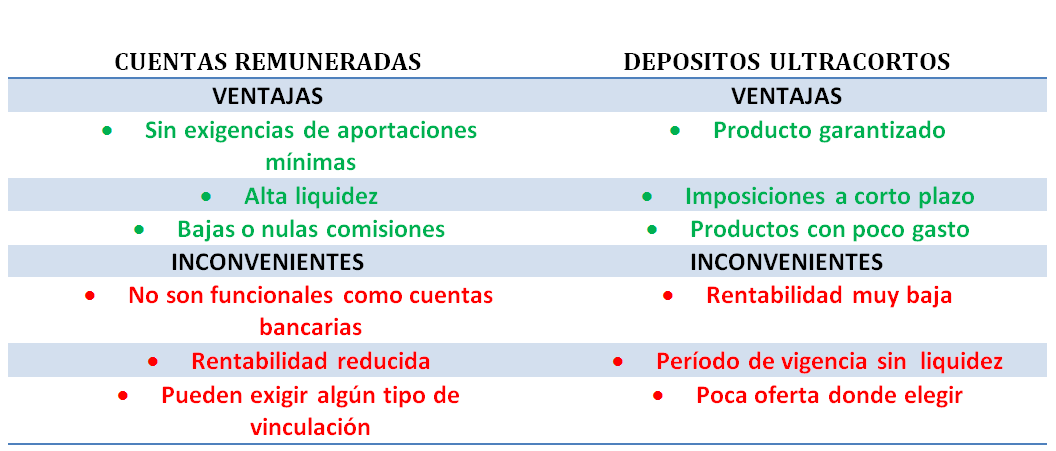

Los depósitos de ahorro son una opción popular para guardar dinero y obtener ciertos beneficios. Sin embargo, es importante analizar tanto las ventajas como las desventajas antes de decidir si es la opción adecuada para ti. Entre las ventajas destacan la seguridad de tu dinero, la facilidad de acceso a los fondos y la posibilidad de obtener intereses. Por otro lado, algunas desventajas incluyen tasas de interés bajas, penalizaciones por retiros tempranos y la falta de flexibilidad en términos de movimiento de fondos. En este artículo, exploraremos a fondo estas ventajas y desventajas, para que puedas tomar una decisión informada sobre tus ahorros.

Depósitos de Ahorro: Pros y Contras en el Análisis de Ventajas y Desventajas

Los depósitos de ahorro son una opción popular para quienes desean guardar dinero y obtener un rendimiento. A continuación, analizaremos las ventajas y desventajas de esta alternativa.

Ventajas:

1. Seguridad: Los depósitos de ahorro suelen ser considerados como una opción segura, ya que los fondos están respaldados por instituciones financieras sólidas. Esto brinda tranquilidad a los ahorradores.

2. Liquidez: En comparación con otros productos de inversión, los depósitos de ahorro ofrecen alta liquidez. Los fondos pueden retirarse en cualquier momento sin penalidades, lo cual permite un acceso fácil a los ahorros en caso de necesidad.

3. Rendimiento garantizado: A diferencia de otras inversiones más arriesgadas, los depósitos de ahorro ofrecen un rendimiento fijo garantizado. Esto significa que los ahorradores conocen de antemano la tasa de interés que recibirán, lo cual puede ser beneficioso para aquellos que buscan estabilidad y predictibilidad en sus finanzas.

Desventajas:

1. Bajas tasas de interés: Aunque los depósitos de ahorro ofrecen seguridad y estabilidad, su principal desventaja es que generalmente ofrecen tasas de interés más bajas en comparación con otros productos de inversión. Esto puede hacer que el rendimiento sea menos atractivo, especialmente en períodos de bajos tipos de interés.

2. Inflación: La inflación puede reducir el poder adquisitivo de los ahorros con el tiempo. Si la tasa de inflación es superior a la tasa de interés ofrecida en los depósitos de ahorro, es posible que los ahorradores no obtengan un rendimiento real positivo.

3. Falta de flexibilidad: A diferencia de otras opciones de inversión, los depósitos de ahorro suelen tener condiciones y restricciones. Estas pueden incluir montos mínimos de depósito, plazos fijos y penalidades por retiros anticipados. Esto limita la flexibilidad y el control sobre los ahorros.

En conclusión, los depósitos de ahorro son una opción segura y líquida para guardar dinero, pero suelen ofrecer tasas de interés bajas y pueden estar sujetos a restricciones. Los ahorradores deben sopesar cuidadosamente las ventajas y desventajas antes de decidir si esta opción se adapta a sus necesidades financieras.

¿Cuáles son las desventajas del ahorro?

Desventajas del ahorro

1. Pérdida de oportunidades de inversión: Cuando eliges ahorrar tu dinero en lugar de invertirlo, podrías estar perdiendo la posibilidad de obtener un mayor rendimiento. Las inversiones pueden generar intereses o retornos significativamente más altos que los ofrecidos por las cuentas de ahorro tradicionales.

2. Pérdida de valor adquisitivo: Aunque el ahorro te permite acumular dinero, el valor adquisitivo de tus ahorros podría disminuir con el tiempo debido a la inflación. Si el ritmo de crecimiento de los precios es mayor que el rendimiento generado por tus ahorros, tus fondos podrían perder poder adquisitivo con el tiempo.

3. Dificultad para alcanzar metas financieras a largo plazo: Dependiendo de tus metas financieras, el ahorro puede no ser suficiente para alcanzarlas. Si estás ahorrando para metas a largo plazo como comprar una casa, pagar la educación universitaria de tus hijos o jubilarte cómodamente, es posible que necesites complementar tus ahorros con inversiones más rentables.

4. Sacrificio del disfrute presente: Ahorrar dinero implica limitar el gasto en el presente para asegurarse un futuro financiero más seguro. Esto puede requerir ciertos sacrificios en términos de estilo de vida y la capacidad de disfrutar el dinero ahora mismo.

5. Riesgo de pérdida de dinero: Aunque las cuentas de ahorro son consideradas como una forma segura de guardar dinero, aún existe el riesgo de que la entidad financiera quiebre o que se produzcan eventos económicos adversos que afecten la solidez de tu institución bancaria.

En conclusión, el ahorro tiene algunas desventajas, como la pérdida de oportunidades de inversión, la posible pérdida de valor adquisitivo, la dificultad para alcanzar metas financieras a largo plazo, el sacrificio del disfrute presente y el riesgo de pérdida de dinero. Es importante evaluar cuidadosamente estas desventajas al decidir cómo utilizar tus recursos financieros.

¿Cuál es más conveniente, un depósito a plazo o una cuenta de ahorro?

Un depósito a plazo y una cuenta de ahorro son dos opciones que ofrecen instituciones financieras para guardar dinero y obtener rendimientos. Cada opción tiene sus propias ventajas y desventajas, por lo que es importante analizar cuál es la más conveniente según las necesidades y objetivos de cada persona.

En cuanto a los depósitos a plazo, se caracterizan por ser contratos a un plazo determinado, donde el dinero queda «bloqueado» durante ese tiempo. Algunas de las ventajas que ofrecen son:

1. Rendimientos más altos: Los depósitos a plazo suelen ofrecer tasas de interés más altas que las cuentas de ahorro. Esto significa que se puede obtener un mayor rendimiento en el dinero invertido.

2. Mayor seguridad: Los depósitos a plazo están respaldados por las instituciones financieras, lo que brinda mayor seguridad en caso de quiebra o problemas económicos.

3. Opciones de plazo: Existen diferentes opciones de plazo para elegir, lo que permite adaptar la inversión de acuerdo a las necesidades y objetivos financieros.

Sin embargo, también existen algunas desventajas que deben tenerse en cuenta:

1. Falta de liquidez: El dinero invertido en un depósito a plazo no puede ser retirado antes del vencimiento sin incurrir en penalizaciones o pérdida de intereses.

2. Inflación: Si la tasa de inflación es alta, los rendimientos del depósito a plazo pueden no ser suficientes para mantener el poder adquisitivo del dinero invertido.

Por otro lado, las cuentas de ahorro son una opción más flexible y accesible. Algunas de sus ventajas son:

1. Liquidez: El dinero depositado en una cuenta de ahorro se puede retirar en cualquier momento sin penalizaciones.

2. Seguridad: Al igual que los depósitos a plazo, las cuentas de ahorro también están respaldadas por las instituciones financieras, brindando seguridad a los ahorradores.

3. Acceso a servicios adicionales: Las cuentas de ahorro suelen ofrecer servicios adicionales como tarjetas de débito, transferencias electrónicas, entre otros.

Sin embargo, también hay desventajas a considerar:

1. Rendimientos más bajos: Las tasas de interés de las cuentas de ahorro suelen ser más bajas que las de los depósitos a plazo, lo que implica un menor rendimiento del dinero invertido.

2. Tentación de gastos: Al ser una cuenta accesible en todo momento, es más fácil caer en la tentación de gastar el dinero en lugar de ahorrarlo.

En conclusión, la elección entre un depósito a plazo o una cuenta de ahorro dependerá de las necesidades y objetivos de cada persona. Si se busca una mayor rentabilidad y se puede prescindir del dinero durante un plazo determinado, un depósito a plazo puede ser la opción ideal. Sin embargo, si se valora la liquidez y la flexibilidad para acceder al dinero en cualquier momento, una cuenta de ahorro puede ser más conveniente.

¿Cuáles son las ventajas de un depósito a plazo en comparación con una libreta de ahorro?

Las ventajas de un depósito a plazo en comparación con una libreta de ahorro son las siguientes:

1. Tasas de interés más altas: Los depósitos a plazo suelen ofrecer tasas de interés más altas que las libretas de ahorro. Esto significa que puedes obtener un mayor retorno por tu dinero.

2. Más seguridad: Los depósitos a plazo generalmente son respaldados por garantías y regulaciones más estrictas, lo que ofrece una mayor seguridad para tus fondos. En caso de quiebra del banco, los depósitos a plazo suelen estar asegurados por el fondo de garantía de depósitos.

3. Mayor disciplina financiera: Al tener un depósito a plazo, no puedes acceder a tus fondos hasta que el plazo acabe. Esto te ayuda a mantener una disciplina financiera y a evitar gastos innecesarios.

4. Opciones de plazo: Los depósitos a plazo ofrecen diferentes opciones de plazo, que pueden ser tan cortos como unos pocos meses o tan largos como varios años. Esto te permite elegir la opción que mejor se adapte a tus necesidades y objetivos financieros.

5. Posibilidad de negociar las tasas: Dependiendo de la cantidad de dinero que deposites y de tu relación con el banco, es posible negociar tasas de interés más favorables en los depósitos a plazo.

6. Facilidad de seguimiento: Los depósitos a plazo son fáciles de seguir, ya que sabes exactamente cuánto tiempo durará tu inversión y cuánto recibirás al final del plazo. Esto te permite planificar tus finanzas de manera más efectiva.

Es importante tener en cuenta que las ventajas mencionadas pueden variar según la institución financiera y las condiciones del mercado. Por lo tanto, es recomendable comparar diferentes opciones antes de tomar una decisión.

¿Cuál es la definición de depósito de ahorro?

En el contexto del análisis de las ventajas y desventajas, un **depósito de ahorro** se refiere a una cuenta bancaria diseñada específicamente para que los individuos puedan guardar y acumular sus fondos con el objetivo de ahorrar. Estas cuentas suelen ofrecer tasas de interés más altas que las cuentas corrientes y pueden tener ciertas características y condiciones especiales.

**Ventajas**:

– **Seguridad:** Los depósitos de ahorro suelen estar respaldados por seguros de depósito, lo que brinda protección adicional a los ahorros del cliente.

– **Facilidad de acceso:** A diferencia de otros productos de inversión, los depósitos de ahorro permiten un acceso fácil y rápido a los fondos en caso de que sean necesarios.

– **Rentabilidad:** Aunque las tasas de interés pueden variar, los depósitos de ahorro suelen ofrecer una tasa de rendimiento más alta que las cuentas corrientes tradicionales.

**Desventajas**:

– **Liquidez limitada:** En comparación con cuentas corrientes o tarjetas de débito, los depósitos de ahorro pueden tener restricciones en cuanto a la cantidad de retiros o transferencias que se pueden hacer sin incurrir en cargos adicionales.

– **Rendimiento relativamente bajo:** Aunque ofrecen una tasa de interés más alta que las cuentas corrientes, los depósitos de ahorro suelen tener un rendimiento menor que otras formas de inversión más arriesgadas.

– **Inflación:** Si la tasa de inflación es mayor que la tasa de interés ofrecida por el depósito de ahorro, el poder adquisitivo de los fondos puede disminuir con el tiempo.

En resumen, los depósitos de ahorro son una opción popular para aquellos que buscan mantener sus fondos seguros y accesibles mientras reciben algún nivel de rendimiento. Sin embargo, es importante considerar las restricciones y posibles limitaciones que pueden tener, así como explorar otras opciones de inversión para maximizar el crecimiento de los ahorros a largo plazo.

Preguntas Frecuentes

¿Cuáles son las ventajas de tener un depósito de ahorro?

Las ventajas de tener un depósito de ahorro son las siguientes:

1. Seguridad: Al depositar tu dinero en un cuenta de ahorro, este se encuentra protegido por la entidad financiera. Esto significa que tendrás garantías de que tu dinero estará seguro y no correrá el riesgo de ser robado o perdido.

2. Rentabilidad: La mayoría de los depósitos de ahorro ofrecen una tasa de interés que te permitirá generar ganancias adicionales con el tiempo. Aunque estas tasas suelen ser más bajas que las de otros productos financieros, sigue siendo una forma segura de hacer crecer tu dinero.

3. Acceso fácil a tu dinero: A diferencia de otros productos de inversión, como los certificados de depósito a plazo fijo, los depósitos de ahorro te permiten acceder a tu dinero en cualquier momento. Esto es ideal para situaciones de emergencia o si necesitas hacer uso de tus ahorros de manera rápida.

4. Disciplina financiera: Abrir un depósito de ahorro implica establecer un compromiso para ahorrar de manera regular. Esto te ayudará a desarrollar una disciplina financiera, ya que estarás incentivado a guardar una parte de tus ingresos en lugar de gastarlos inmediatamente.

5. Facilidad de manejo: Los depósitos de ahorro suelen ser productos financieros simples y fáciles de entender. No requieren de conocimientos avanzados en inversiones y no implican un riesgo elevado. Además, la mayoría de las entidades financieras ofrecen servicios bancarios en línea que te permiten gestionar tu cuenta de manera conveniente.

En resumen, tener un depósito de ahorro te brinda seguridad, rentabilidad, acceso fácil a tu dinero, fomenta la disciplina financiera y es de fácil manejo. Es una excelente opción para mantener tus ahorros de manera segura y hacer crecer tu patrimonio a largo plazo.

¿Cuáles son las desventajas de optar por un depósito de ahorro?

Desventajas de optar por un depósito de ahorro:

1. Bajas tasas de interés: Los depósitos de ahorro suelen ofrecer tasas de interés más bajas en comparación con otros productos financieros. Esto significa que el dinero depositado no genera tantos beneficios como en otras opciones de inversión.

2. Falta de flexibilidad: Una vez que el dinero se deposita en un depósito de ahorro, generalmente se debe mantener durante un período determinado antes de poder retirarlo sin penalidades. Esto limita la disponibilidad de los fondos y puede ser problemático si surge una emergencia y se requiere acceso inmediato al dinero.

3. Inflación: Si la tasa de inflación es mayor que la tasa de interés ofrecida en el depósito de ahorro, el poder adquisitivo del dinero depositado disminuirá con el tiempo. Esto puede resultar en ganancias reales mínimas o incluso pérdidas.

4. Falta de diversificación: Optar únicamente por un depósito de ahorro implica invertir todo el dinero en un solo instrumento financiero. Esto puede ser arriesgado, ya que si el banco o institución financiera que ofrece el depósito enfrenta problemas económicos, los ahorros podrían verse afectados.

5. Tributación: Los intereses generados en un depósito de ahorro están sujetos a impuestos, lo que reduce aún más los rendimientos obtenidos.

En resumen, aunque los depósitos de ahorro ofrecen seguridad y estabilidad, también presentan desventajas como tasas de interés bajas, falta de flexibilidad, riesgo de pérdida de poder adquisitivo debido a la inflación, falta de diversificación y tributación. Es importante considerar estos aspectos antes de optar por este tipo de producto financiero y evaluar si se ajusta a los objetivos y necesidades individuales.

¿Qué consideraciones se deben tener en cuenta al analizar las ventajas y desventajas de los depósitos de ahorro?

Al analizar las ventajas y desventajas de los depósitos de ahorro, es importante considerar los siguientes aspectos:

Ventajas:

1. **Seguridad financiera**: Los depósitos de ahorro son una forma segura de guardar dinero, ya que están respaldados por instituciones financieras reguladas y aseguradas. Esto proporciona tranquilidad y minimiza el riesgo de pérdida.

2. **Accesibilidad**: Los depósitos de ahorro suelen ser fáciles de abrir y administrar. Puedes acceder a tu dinero cuando lo necesites, a través de servicios como cajeros automáticos, transferencias electrónicas o cheques. Esta disponibilidad inmediata es conveniente y te permite hacer frente a emergencias financieras.

3. **Intereses**: Los depósitos de ahorro generan intereses sobre el saldo disponible. Aunque las tasas de interés pueden variar, esta rentabilidad puede ayudarte a incrementar tus ahorros con el tiempo.

Desventajas:

1. **Rendimientos limitados**: Los depósitos de ahorro generalmente ofrecen tasas de interés más bajas en comparación con otras opciones de inversión. Esto significa que tus ahorros podrían no crecer de manera significativa a largo plazo.

2. **Inflación**: Si la tasa de inflación es mayor que la tasa de interés que recibes en tu depósito de ahorro, el poder adquisitivo de tu dinero puede disminuir con el tiempo. Para contrarrestar este efecto, debes considerar otras opciones de inversión que ofrezcan mayores rendimientos.

3. **Restricciones**: Algunos depósitos de ahorro pueden tener restricciones en cuanto a la frecuencia y cantidad de retiros permitidos. Estas limitaciones podrían afectar tu acceso a tu dinero, especialmente si necesitas utilizarlo de manera frecuente o en grandes cantidades.

En resumen, los depósitos de ahorro ofrecen seguridad y accesibilidad, pero sus rendimientos pueden ser limitados y están sujetos a las condiciones económicas y las políticas del banco. Es importante evaluar tus necesidades financieras y considerar otras opciones de inversión antes de tomar una decisión sobre dónde colocar tus ahorros.

En conclusión, los depósitos de ahorro presentan tanto ventajas como desventajas en el contexto financiero. Por un lado, ofrecen seguridad y rendimientos garantizados, lo que los convierte en una opción atractiva para aquellos que buscan conservar su capital y obtener ganancias modestas. Además, permiten flexibilidad en términos de plazos y montos a invertir.

Sin embargo, también es importante considerar las desventajas asociadas con los depósitos de ahorro. En primer lugar, los rendimientos suelen ser bajos en comparación con otras opciones de inversión, lo que limita el potencial de crecimiento del capital. Además, su liquidez puede ser limitada, lo que significa que no se puede acceder al dinero depositado de manera inmediata en caso de necesidad.

En vista de estas ventajas y desventajas, es fundamental que cada individuo evalúe sus necesidades financieras y objetivos antes de decidir si los depósitos de ahorro son la opción adecuada para ellos. Si la seguridad y la estabilidad son prioritarias, entonces pueden resultar una elección acertada.

Si estás buscando opciones de depósitos de ahorro que se ajusten a tus necesidades, te invitamos a explorar los productos analizados en este artículo. No esperes más y ¡haz tu elección informada y segura!

Bueno, ¿quién necesita una cuenta de ahorro cuando se puede gastar todo en churros? #Yolo 😜

Jajaja, definitivamente los churros son deliciosos, pero no subestimes el poder de una cuenta de ahorro. No todos los días se puede vivir el Yolo, ¡mejor asegurémonos un futuro financiero sólido mientras disfrutamos de nuestros antojos! 😜

¡Vaya, nunca pensé que los depósitos de ahorro fueran tan complicados! ¿Alguien más se siente confundido? 😅